Primero hay que decir que los criterios de coparticipación se establecieron en 1985, presidencia de Raúl Alfonsín, en base a tres parámetros: la población total de cada provincia, la densidad de población y la brecha de desarrollo. Esto se vería plasmado en la Ley Nº 23.548, sancionada el 7 Enero de 1988. La misma Ley en su capítulo I señala “Régimen Transitorio de Distribución” Los porcentajes que sigue estableciendo, sus modificatorias, qué impuestos se distribuyen con las provincias y cuáles no, historia de la coparticipación de CABA, cuánto representan los recursos de coparticipación, sobre la masa del total de cada provincia, qué no se ha podido cumplir desde 1994 hasta hoy, en este informe.

LA LEY: COPARTICIPACION FEDERAL DE RECURSOS FISCALES

LEY Nº 23548

Sancionada: Enero 7 de 1988.

Promulgada: Enero 22 de 1988.:

CAPITULO I

Régimen Transitorio de Distribución

ARTICULO 1º — Establécese a partir del 1 de enero de 1988, el Régimen Transitorio de Distribución de Recursos Fiscales entre la nación y las provincias, conforme a las previsiones de la presente Ley.

ARTICULO 2º — La masa de fondos a distribuir estará integrada por el producido de la recaudación de todos los impuestos nacionales existentes o a crearse, con las siguientes excepciones:

a) Derechos de importación y exportación previstos en el artículo 4 de la Constitución Nacional;

b) Aquellos cuya distribución, entre la Nación y las provincias, esté prevista o se prevea en otros sistemas o regímenes especiales de coparticipación;

c) Los impuestos y contribuciones nacionales con afectación específica a propósitos o destinos determinados, vigentes al momento de la promulgación de esta Ley, con su actual estructura, plazo de vigencia y destino. Cumplido el objeto de creación de estos impuestos afectados, si los gravámenes continuaran en vigencia se incorporarán al sistema de distribución de esta Ley;

d) Los impuestos y contribuciones nacionales cuyo producido se afecte a la realización de inversiones, servicios, obras y al fomento de actividades, que se declaren de interés nacional por acuerdo entre la nación y las provincias. Dicha afectación deberá decidirse por Ley del Congreso Nacional con adhesión de las Legislaturas Provinciales y tendrá duración limitada.

Cumplido el objeto de creación de estos impuestos afectados, si los gravámenes continuaran en vigencia se incorporarán al sistema de distribución de esta Ley.

Asimismo considéranse integrantes de la masa distribuible, el producido de los impuestos, existentes o a crearse, que graven la transferencia o el consumo de combustibles, incluso el establecido por la Ley Nº 17.597, en la medida en que su recaudación exceda lo acreditado el Fondo de Combustibles creado por dicha ley.

— Por art. 1º del Decreto N°559/92, 20/4/1992, se establece que la masa de fondos a distribuir que expresa el presente artículo estará constituida por el resultante de deducir de la recaudación total, el monto de los gastos vinculados directa o indirectamente a su percepción. Vigencia: desde el 1º de abril de 1992.

— Por art. 1º de la Ley N°25.082 B.O. 20/1/1999 se establece que el producido del Impuesto sobre los Intereses Pagados y el Costo Financiero del Endeudamiento Empresario y del Impuesto a la Ganancia Mínima Presunta, se distribuirá conforme a lo establecido en la presente Ley).

ARTICULO 3º — El monto total recaudado por los gravámenes a que se refiere la presente ley se distribuirá de la siguiente forma:

a) El cuarenta y dos con treinta y cuatro centésimos por ciento (42,34%) en forma automática a la Nación;

b) El cincuenta y cuatro con sesenta y seis por ciento (54,66%) en forma automática al conjunto de provincias adheridas;

c) El dos por ciento (2%) en forma automática para el recupero del nivel relativo de las siguientes provincias:

Buenos Aires 1,5701%

Chubut 0,1433%

Neuquen 0,1433%

Santa Cruz 0,1433%

d) El uno por ciento (1%) para el Fondo de Aportes del Tesoro Nacional a las provincias.

ARTICULO 4º —- La distribución del Monto que resulte por aplicación del Artículo 3º, inciso b) se efectuará entre las provincias adheridas de acuerdo con los siguientes porcentajes:

Buenos Aires 19,93%

Catamarca 2,86%

Córdoba 9,22%

Corrientes 3,86%

Chaco 5,18%

Chubut 1,38%

Entre Ríos 5,07%

Formosa 3,78%

Jujuy 2,95%

La Pampa 1,95%

La Rioja 2,15%

Mendoza 4,33%

Misiones 3,43%

Neuquén 1,54%

Rio Negro 2,62%

Salta 3,98%

San Juan 3,51%

San Luis 2,37%

Santa Cruz 1,38%

Santa Fe 9,28%

Santiago del Estero 4,29%

Tucumán 4,94%

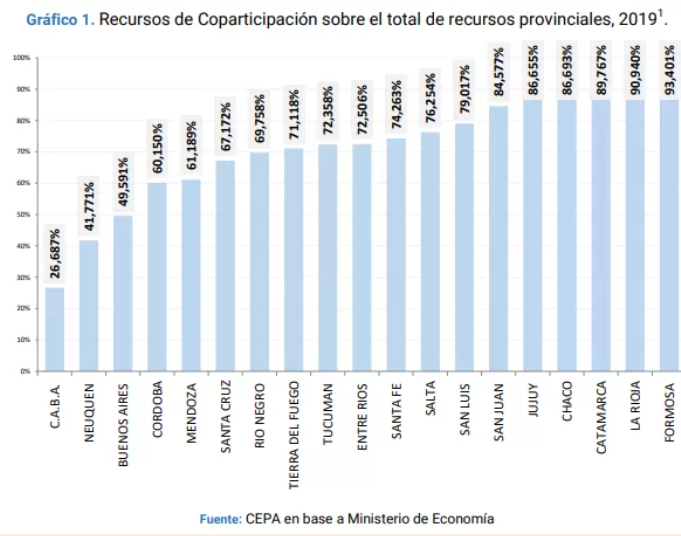

Recursos de Coparticipación sobre el total de recursos provinciales

Qué no se ha podido cumplir desde 1994 hasta hoy

Artículo 75, inciso 2 Constitución Nacional

2. Imponer contribuciones indirectas como facultad concurrente con las provincias. Imponer contribuciones directas, por tiempo determinado, proporcionalmente iguales en todo el territorio de la Nación, siempre que la defensa, seguridad común y bien general del Estado lo exijan. Las contribuciones previstas en este inciso, con excepción de la parte o el total de las que tengan asignación específica, son coparticipables.

Una ley convenio, sobre la base de acuerdos entre la Nación y las provincias, instituirá regímenes de coparticipación de estas contribuciones, garantizando la automaticidad en la remisión de los fondos.

La distribución entre la Nación, las provincias y la ciudad de Buenos Aires y entre éstas, se efectuará en relación directa a las competencias, servicios y funciones de cada una de ellas contemplando criterios objetivos de reparto; será equitativa, solidaria y dará prioridad al logro de un grado equivalente de desarrollo, calidad de vida e igualdad de oportunidades en todo el territorio nacional.

La ley convenio tendrá como Cámara de origen el Senado y deberá ser sancionada con la mayoría absoluta de la totalidad de los miembros de cada Cámara, no podrá ser modificada unilateralmente ni reglamentada y será aprobada por las provincias.

No habrá transferencia de competencias, servicios o funciones sin la respectiva reasignación de recursos, aprobada por ley del Congreso cuando correspondiere y por la provincia interesada o la ciudad de Buenos Aires en su caso...

En qué consiste la Coparticipación; qué se Coparticipa

La coparticipación consiste en que una porción de los fondos tributarios recaudados por Nación se repartan entre las provincias en tiempo real. Es decir, a medida que se recauda diariamente, la administración central realiza transferencias automáticas a las jurisdicciones.

El fin del esquema, que tiene rango constitucional, es distribuir los ingresos tributarios entre las provincias dada la cesión de las potestades tributarias de estos distritos a la Nación, con el objetivo de evitar conflictos de doble imposición, por lo que en la práctica no todas las jurisdicciones 'aportan' lo mismo al Fisco, ni reciben la misma proporción de lo que 'aportan' a la economía.

Según la ley, en primer lugar hay dos detracciones de la masa coparticipable:

- Un 15% que se destina al financiamiento del sistema previsional nacional y otros gastos operativos y

- Una suma fija de $ 45,8 millones mensualesque se reparte entre las provincias.

Luego viene la distribución entre Nación y provincias:

- 42,34% va al Tesoro Nacional,

- Un 56,66% a las provincias

- Un 1% al Fondo de Aportes del Tesoro Nacional (ATN), que maneja el Ministerio del Interior.

A su vez, de ese 56,66% que va para las provincias, dos puntos porcentuales (p.p.) se destinan a:

- Buenos Aires (1,5701 p.p.),

- Chubut, Neuquén y Santa Cruz (0,1433 p.p. para cada una de las tres).

Finalmente, el 54,66% restante se coparticipa entre las provincias porcentualmente, de acuerdo a la Ley 23.548 citada arriba.

Qué impuestos se coparticipan

No todos los impuestos son coparticipables, como por ejemplo los derechos de importación y de exportación previstos en el artículo 4 de la Constitución, la tasa estadística y el impuesto a los combustibles líquidos y gas natural (aunque un 29% va directo a las provincias pero sin criterio de coparticipación).

Tampoco son coparticipables el impuesto a la energía eléctrica, el impuesto al cine, el impuesto a los pasajes aéreos, el tributo interno a los seguros ni a los cigarrillos y el componente tributario del MONOTRIBUTO (aunque el 30% va a las provincias sin criterio de coparticipación). En tanto,Bienes Personales sí se coparticipa en un 93,73%, pero sin la detracción de 15% para el sistema previsional.

De los que lo son, algunos dan resultados distintos en la práctica, dado que existen mecanismos de distribución previos.

El impuesto a los Créditos y Débitos en Cuenta Corriente Bancaria, más conocido como impuesto al cheque sí se comparticipa en un 30%, mientras el 70% restante va para el Tesoro Nacional.

De lo embolsado por el IMPUESTO A LAS GANANCIAS, en primer lugar se detraen $ 580 millones anualmente, de los cuales $ 120 millones van para la Administración Nacional de Seguridad Social (ANSES), $ 20 millones para el fondo de los ATN y $ 440 millones distribuyen entre las provincias (sin contar a la Ciudad).

Del resto de lo recaudado por Ganancias, el 64% se coparticipa entre Nación y las provincias, un 4% extra se distribuye entre las provincias (salvo Buenos Aires), un 20% se direcciona a la ANSeS, un 10% se envía a Buenos Aires (si supera los $ 650 millones el excedente se distribuye entre las provincias) y el 2% al fondo de los ATN.

De lo captado a través del Impuesto al Valor Agregado (IVA) el 89% se coparticipa entre Nación y provincias y un 11% se destina al Régimen Nacional de Previsión Social. De esta última porción, el 93,73% va para ANSeS y el 6,27% a la Ciudad y a las provincias.

De lo recaudado por impuestos internos (salvo seguros, transferencia de inmuebles, juego y tabaco), el 80,645% se coparticipa entre Nación y provincias, un 16,13% va al Fondo Especial para Bibliotecas Populares y un 3,225% se destina al Instituto Nacional de Teatro.

Del impuesto sobre el Capital de las Cooperativas se coparticipa solamente la mitad, de la cual la porción de Nación va para el Fondo para la Educación y Promoción Cooperativa, mientras la otra mitad va también para ese fin.

Ciudad Autónoma de Buenos Aires

El origen y las claves del caso

Hasta 2015, CABA recibía de coparticipación un monto que era equivalente al 1,4% de la masa total de impuestos recaudados por la Nación. Pero, en enero de 2016, el ex presidente Macri incrementó este coeficiente a 3,75%. Según se explicó en ese momento se debía al traspaso de la policia federal a la ciudad de Buenos Aires, que debió formar su propia fuerza de seguridad.

El coeficiente fue modificado luego de la firma del Pacto Fiscal: se fijó en 3,5%. Ese porcentaje se mantuvo hasta septiembre de 2020, ya iniciada la gestión de Fernández y durante la pandemia del coronavirus. En medio de un conflicto entre la Provincia de Buenos Aires y efectivos de la Policía Bonaerense, que reclamaban mejoras salariales, el presidente Fernández dictó un decreto para reducir ese coeficiente a 2,32% y dijo, así asistir financieramente a la Provincia.

Ese decreto además, estableció que una vez que el Congreso aprobara la transferencia total de las funciones de Seguridad a la Ciudad, el coeficiente volvería nuevamente a 1,4%, como hasta 2015.

¿Qué reclamó la Ciudad?

A los pocos días de la entrada en vigencia del decreto, la Ciudad presentó un amparo ante la Corte Suprema, instancia que tiene competencia originaria en los conflictos entre provincias, o entre la Nación y una provincia. Allí, solicitó varios puntos:

–Que se restablezca el coeficiente del 3,5% de coparticipación a la Ciudad,

-Que se declare la inconstitucionalidad del decreto de Fernández,

-Que se le reintegren a la Ciudad la totalidad de los fondos retraídos más los intereses,

-Y que, en forma de medida cautelar, se suspenda la aplicación de ese decreto hasta que se alcance una sentencia definitiva.

La Ciudad señaló que tanto la suba a 3,75% como el reajuste a 3,5% fueron decididos con el consentimiento del Gobierno porteño. “En nuestro régimen constitucional no existe justificación para la modificación unilateral por parte del Estado Nacional del coeficiente en la coparticipación de los Estados locales”, señala el escrito.

La Ciudad, además, negó que el impacto presupuestario real sea equivalente a 0,92 puntos de coparticipación (la diferencia entre 1,4 y 2,32), como había señalado la Nación. El escrito señala que durante el período de vigencia del coeficiente del 3,75% o 3,5% la Ciudad siempre gastó más de lo que Nación transfirió de forma adicional para financiar el servicio de Seguridad.

¿Cuál era la posición de la Nación?

En 2020, el Ministerio del Interior elaboró un informe que indicó que en el período 2016-2019 la Nación se excedió en la transferencia de recursos a la Ciudad para solventar el traspaso. “El modo en que se financió la transferencia de servicios con un incremento en el coeficiente de coparticipación de la CABA la benefició ampliamente porque excedió los mayores gastos ocasionados”, dice.

El informe sostiene que, para atender los mayores gastos por la Seguridad, alcanzaba con una ampliación de 0,92 puntos del coeficiente, para llegar a un porcentaje de 2,32%.

En respuesta a la demanda presentada por la Ciudad, los letrados del Estado nacional solicitaron que se condene al gobierno de CABA a devolver lo “percibido en exceso” entre 2016 y 2019

Una nueva modificación legislativa en 2020

En diciembre de 2020, el Congreso aprobó el convenio de transferencia progresiva de las funciones de Seguridad no federales a la Ciudad. Esta ley devolvió el coeficiente a 1,4%, ya que el decreto dictado por Fernández 3 meses antes había establecido que, una vez aprobada la ley de traspaso, se volvería a ese coeficiente.

La ley, además, estableció la transferencia de la Nación a la Ciudad de un monto de $ 24 mil millones anuales y con actualización trimestral, hasta tanto se acordara un monto entre ambas jurisdicciones.

¿Qué resolvió la Corte Suprema?

El máximo tribunal resolvió sobre la ley aprobada por el Congreso en diciembre de 2020, ya que la Ciudad presentó 2 demandas: contra el decreto de septiembre de 2020 y contra la ley que aprobó el convenio de traspaso. En su fallo la Corte Suprema ordenó que hasta tanto no se llegue a un fallo definitivo en este expediente, la Nación debe enviarle a la Ciudad otro coeficiente: el 2,95% de los fondos coparticipables.

Es decir, la Corte estableció un coeficiente menor al que se había fijado en el gobierno de Cambiemos, pero superior al que se estableció en el decreto y la ley impulsadas en el gobierno del Frente de Todos. ¿Por qué? Como aún no se definió la cuestión de fondo y el Gobierno nacional también introdujo demandas en sentido contrario, la Corte ajustó el alcance de la cautelar “para distribuir” entre la Nación y la Ciudad “la carga de soportar los eventuales perjuicios vinculados con la duración del proceso”.

La Corte, además, le ordenó al Estado nacional que hasta tanto no se resuelva este expediente se abstenga de aplicar la ley sancionada en diciembre de 2020.

¿Qué respondió el Gobierno nacional?

En un comunicado la semana pasada el Gobierno nacional criticó el fallo de la Corte y señaló: “En un fallo inédito, incongruente y de imposible cumplimiento, la Corte Suprema de Justicia de la Nación, sin fundar el modo por el cual construye dicho monto, decide aumentar ese porcentaje al 2,95; es decir, le otorga a la Ciudad de Buenos Aires más de 180 mil millones de pesos adicionales a los que ya percibe”.

Además, anunció que recusará a los miembros del máximo tribunal y presentará un pedido de “revocatoria in extremis de la resolución cautelar dictada”.

La iniciativa fue duramente criticada por la oposición, que acusó al Gobierno nacional por no acatar los fallos de la Corte y violar la división de poderes.

Sin embargo, días más tarde el Presidente se refirió nuevamenbte al fallo y sobre los fondos coparticipables y aclaró que acatará el fallo del máximo tribunal, aunque insistió con la recusación de los jueces y el recurso de revocatoria. Señaló que “las decisiones judiciales son obligatorias aun cuando las estime disvaliosas e injustas”.

No obstante, advirtió que los pagos por órdenes judiciales deben estar previstos en el presupuesto, algo que no ocurre en este caso. “Por eso instruí a la Jefatura de Gabinete de Ministros para que reasigne los únicos recursos disponibles del ejercicio 2022 y los transfiera a una cuenta del Banco Nación a nombre del Gobierno de la Ciudad de Buenos Aires. Se utilizarán bonos TX31 y se los pondrá a disposición del cumplimiento de la medida cautelar que impugnamos”, indicó.

Rodríguez Larreta acusó a Fernández de hacer trampa porque “El Gobierno nacional tiene que transferirle a la Ciudad el 2,95% de la masa coparticipable y eso se hace a través de transferencias del Banco Nación de forma directa, diaria y en pesos. En ningún lugar se habilita al pago en bonos”.

Informe e investigación: Silvio Verliac